News

新闻动态

天富龙IPO:议价乏力盈利能力遭质疑内控不力五

发布时间:

2025-03-12 08:51

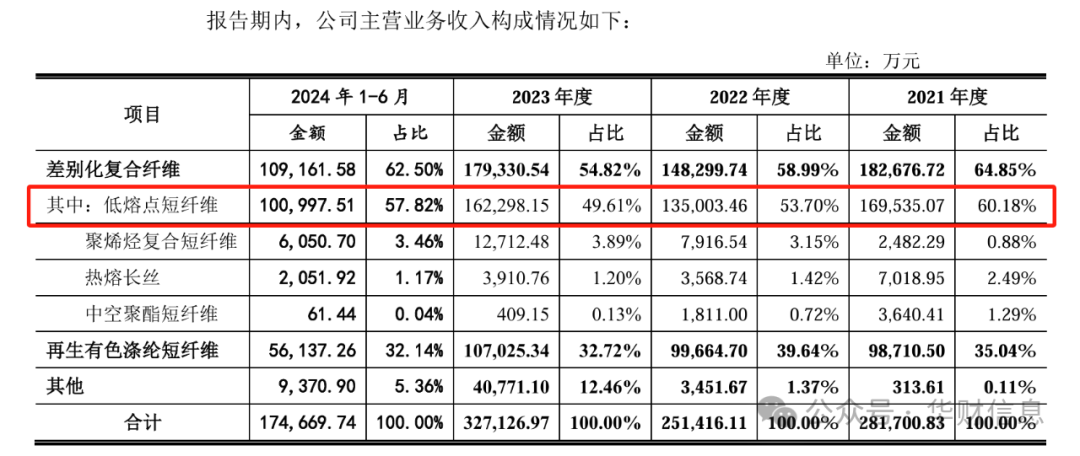

涤纶按照纺丝加工后的产物长度,分为涤纶长丝和涤纶短纤维。做为全球次要的涤纶短纤维出产国度,按照 《中国化纤蓝皮书》,我国2022年涤纶短纤维产量占全球涤纶短纤维产量的61。62%。扬州天富龙集团股份无限公司(以下简称“天富龙”)次要处置不同化涤纶短纤维的研发、制制和发卖营业,产物包罗不同化复合纤维、再生有色涤纶短纤维两大类,终端使用范畴笼盖了商务、出行、家居、健康护理、穿着等多个取居平易近糊口、工做亲近相关的场景。2023年6月9日,天富龙向所递交的从板上市申请获得了受理,同年12月1日首轮审核问询答复得以挂网。然而,2024年8月27日,因委聘的会计师事务所国际被证监会暂停证券办事营业六个月,公司中止了刊行上市审核。两个月后,天富龙联袂容诚会计师事务所火速归来,披露了最新的财政材料,并于11月25日答复了买卖所二轮审核问询。两轮审核问询中,天富龙的盈利能力一直被买卖所沉点关心。从停业务毛利率持续下降,以及环节产物发卖价钱易遭到原材料价钱波动影响,使得公司正在运营不变性上存正在较大争议。此外,公司目前资产、运营规模是依托一系列本钱运做才得以实现,且申报期内还存正在诸多内控不规范事项,惹起普遍关心。 招股仿单显示,天富龙从营产物包罗两类——不同化复合纤维、再生有色涤纶短纤维,不同化复合纤维产物又分为低熔点短纤维、聚烯烃复合短纤维、热熔长丝和中空聚酯短纤维。低熔点短纤维产物是公司的焦点单品。2021年、2022年、2023年和2024年1-6月(以下简称“演讲期”),低熔点短纤维发卖收入别离为16。95亿元、13。50亿元、16。23亿元、10。10亿元,占公司从停业务收入比例别离为60。18%、53。70%、49。61%、57。82%(下图),崎岖较大。

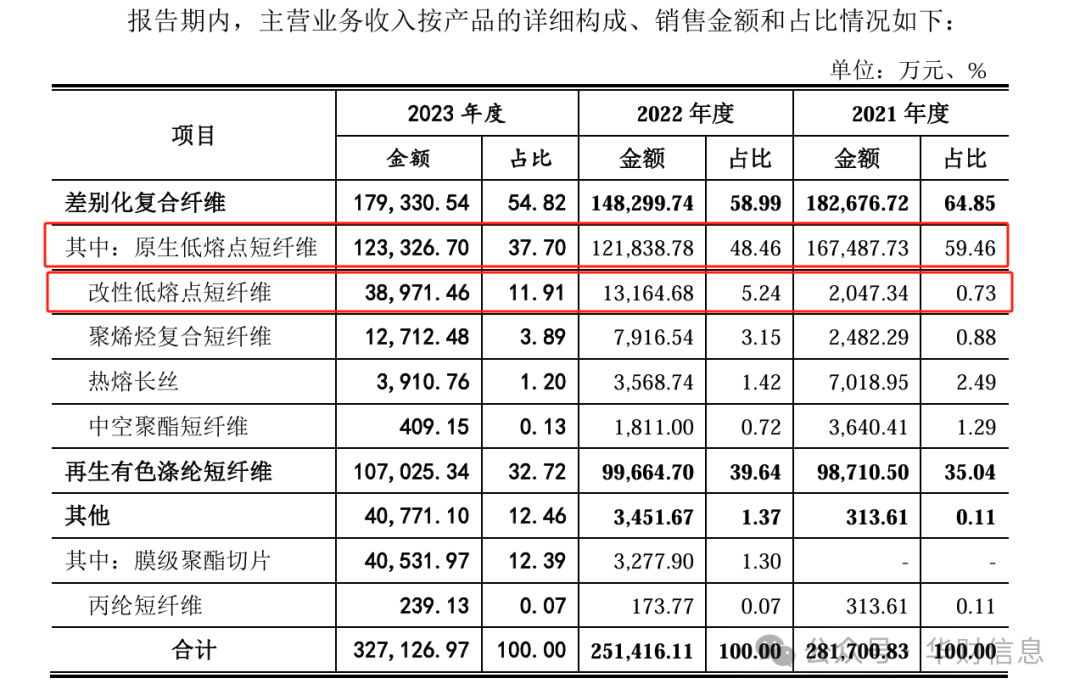

招股仿单显示,天富龙从营产物包罗两类——不同化复合纤维、再生有色涤纶短纤维,不同化复合纤维产物又分为低熔点短纤维、聚烯烃复合短纤维、热熔长丝和中空聚酯短纤维。低熔点短纤维产物是公司的焦点单品。2021年、2022年、2023年和2024年1-6月(以下简称“演讲期”),低熔点短纤维发卖收入别离为16。95亿元、13。50亿元、16。23亿元、10。10亿元,占公司从停业务收入比例别离为60。18%、53。70%、49。61%、57。82%(下图),崎岖较大。 材料显示,近年来,浩繁同业企业纷纷投资扶植新产线以积极扩大产能,使得行业合作日益激烈。特别是常规类低熔点短纤维的合作款式,趋势于以价钱合作为从,这也导致天富龙正在此产物的发卖环境上呈现了较大波动。演讲期各期,天富龙低熔点短纤的发卖单价别离为7316。50元/吨、7562。18元/吨、7603。89元/吨、7490。85元/吨。陪伴2022年每吨跌价245。68元,昔时发卖数量却较2021年下降近23%,焦点产物发卖收入下滑,经停业绩也蒙受。据披露,演讲期各期,天富龙的停业收入别离为28。57亿元、25。76亿元、33。36亿元和17。84亿元,扣非归母净利润别离为3。54亿元、3。38亿元、4。20亿元和2。23亿元。对于2022年营收和扣非归母净利润下滑,公司总结次要缘由有两点,起首就是受常规类产物(低熔点短纤维)市场所作加剧影响,以低熔点短纤维为代表的不同化复合短纤维产量及销量有所降低;另一方面,低熔点短纤维上逛原料次要为PTA、MEG和 IPA,均属于石油化工产物,原油价钱的持续走高,使得公司出产所需的次要原材料采购价钱上涨,压缩了产物利润空间。进一步阐发发觉,低熔点短纤维2022年发卖单价虽然上调245。68元/吨,但单元成本其实上涨了822。89/吨,跌价幅度远远无法笼盖上升的成本,因此该类产物的毛利率腰斩过半,仅为6。80%,低于2021年的14。92%毛利率8。12个百分点。能够看出,原材料价钱上涨无法传导至下逛,是公司低熔点短纤维利润空间被压缩的主要缘由,而这背后反映出的是市场所作白热化,以及行业产能充沛以至过剩。2023年,天富龙优化了产物布局,新开辟了改性低熔点短纤维,相较原生低熔点短纤维,该产物更合适低碳轮回且具有成本劣势。2021年至2023年,改性低熔点短纤维发卖收入别离为0。20亿元、1。32亿元和3。90亿元,快速增加。而且,占从停业务收入的比例也不竭提高,别离为0。73%、5。24%和11。91%(下图)。

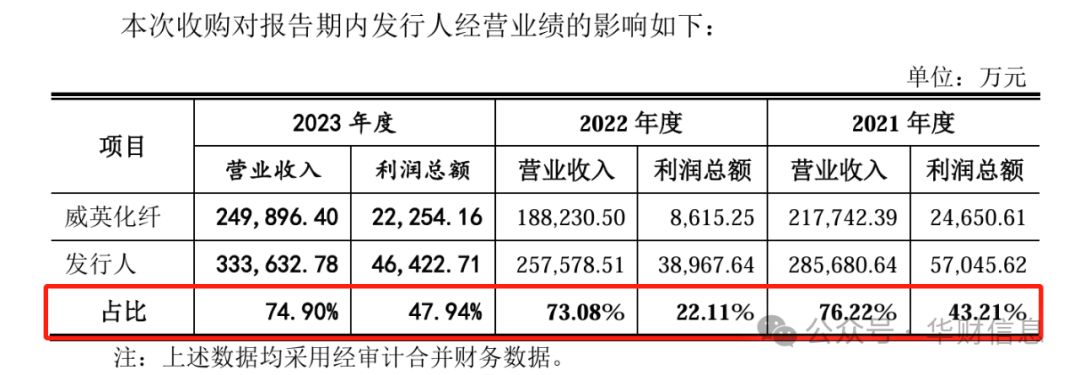

材料显示,近年来,浩繁同业企业纷纷投资扶植新产线以积极扩大产能,使得行业合作日益激烈。特别是常规类低熔点短纤维的合作款式,趋势于以价钱合作为从,这也导致天富龙正在此产物的发卖环境上呈现了较大波动。演讲期各期,天富龙低熔点短纤的发卖单价别离为7316。50元/吨、7562。18元/吨、7603。89元/吨、7490。85元/吨。陪伴2022年每吨跌价245。68元,昔时发卖数量却较2021年下降近23%,焦点产物发卖收入下滑,经停业绩也蒙受。据披露,演讲期各期,天富龙的停业收入别离为28。57亿元、25。76亿元、33。36亿元和17。84亿元,扣非归母净利润别离为3。54亿元、3。38亿元、4。20亿元和2。23亿元。对于2022年营收和扣非归母净利润下滑,公司总结次要缘由有两点,起首就是受常规类产物(低熔点短纤维)市场所作加剧影响,以低熔点短纤维为代表的不同化复合短纤维产量及销量有所降低;另一方面,低熔点短纤维上逛原料次要为PTA、MEG和 IPA,均属于石油化工产物,原油价钱的持续走高,使得公司出产所需的次要原材料采购价钱上涨,压缩了产物利润空间。进一步阐发发觉,低熔点短纤维2022年发卖单价虽然上调245。68元/吨,但单元成本其实上涨了822。89/吨,跌价幅度远远无法笼盖上升的成本,因此该类产物的毛利率腰斩过半,仅为6。80%,低于2021年的14。92%毛利率8。12个百分点。能够看出,原材料价钱上涨无法传导至下逛,是公司低熔点短纤维利润空间被压缩的主要缘由,而这背后反映出的是市场所作白热化,以及行业产能充沛以至过剩。2023年,天富龙优化了产物布局,新开辟了改性低熔点短纤维,相较原生低熔点短纤维,该产物更合适低碳轮回且具有成本劣势。2021年至2023年,改性低熔点短纤维发卖收入别离为0。20亿元、1。32亿元和3。90亿元,快速增加。而且,占从停业务收入的比例也不竭提高,别离为0。73%、5。24%和11。91%(下图)。 然而,改性低熔点短纤维发卖收入的敏捷添加,虽无效提拔了公司全体收入规模,但对全体盈利能力并未发生几多积极影响。虽然天富龙未进一步披露改性低熔点短纤维毛利率环境,但其正在招股仿单明白暗示“2023 年,低熔点短纤维毛利率上升,次要缘由为次要原材料采购价钱及自产蒸汽成本下降使得单元成本下降”,并非源于改性低熔点短纤维毛利率较高。具体来看,2023年,低熔点短纤维发卖单价每吨上调了41。71元,为7603。89元/吨,取2022年相差不大,但单元成本每吨下降502。21元。分析两者影响,低熔点短纤维2023年毛利率为13。92%,上升了7。12个百分点。可是2024 年 1-6 月,受原材料采购价钱上涨等要素影响,低熔点短纤维毛利率再次下降至10。95% 。取低熔点短纤维不竭上下波动的毛利率表示比拟,天富龙从停业务毛利率更逊一筹,演讲期内别离为21。77%、18。67%、17。83%和16。87%,持续下滑。毛利率做为权衡企业盈利能力的主要财政目标,每年更低一点的节拍,莫非是运营办理或外部呈现了严沉晦气要素?据披露,天富龙75%-80%从停业务成本为间接材料。2022 年受俄乌冲突等影响,原油价钱进一步走高,公司原材料PTA和IPA市场价钱进一步提拔;2023年以来,跟着原油价钱下降,PTA 和IPA 的市场价钱全体下降。经测算,间接材料单元成本的变更使得2022年和2023年的毛利率别离下降1。52和3。40个百分点。原材料价钱取原油价钱呈正相关变更,这是无法撼动的现实,更让人焦心的是,下旅客户不接管产物的同幅跌价。正在招股仿单的严沉事项提醒部门,公司也坦诚“若原材料价钱短期内大幅上涨,而且无法及时传导大公司产物价钱,将会提高原材料采购成本,从而对公司经停业绩发生晦气影响”,意味着,毛利率或进一步下探。近三成的税收优惠占比实正在不低,从久远来看,天富龙该当逐渐削减对税收优惠的依赖,提高本身的盈利能力和市场所作力,以实现健康、不变和可持续的成长。特别是对于拟上市企业,不只关系到公司的市场抽象,还影响投资者对公司持久价值的决心。据招股仿单披露,天富龙应收款子由应收账款、应收单据、应收款子融资形成,2021年至2024年1-6月,三者合计金额别离为6。85亿元、5。33亿元、6。75亿元、6。04亿元,占停业收入的比例别离为23。98%、20。68%、20。23%、33。87%。对此,买卖所正在二轮审核问询函中,要求公司申明“应收账款、应收单据以及应收款子融资占当期停业收入比沉取可比公司能否分歧及合。”答复显示,天富龙列举了华西股份、江南高纤、优彩资本三家同业业可比公司,三家企业剔除未终止确认应收单据后应收款子占停业收入的比例平均值别离为9。92%、7。82%、21。82%,该统计口径下,天富龙各期数值别离为19。70%、17。93%、18。74%、30。48%,仍然远高于同业业可比公司。对于近10个百分点的差距,天富龙暗示是略高,并注释是从停业务形成和结算模式分歧所致。可是《华财》发觉,底子缘由其实正在于,公司对再生有色涤纶短纤维营业次要采纳赊销体例。演讲期内,再生有色涤纶短纤维发卖收入占天富龙从停业务收入35%摆布,用赊销的体例扩大收入规模,天富龙正在价钱和中失实卷出了“新高度”,但持久利用这种策略对运营来说是晦气的,应收款子坏账风险和丧失将日益攀升,而且存正在操纵应收账款来虚增收入的嫌疑。此外,天富龙目前的资产及运营规模并非通过本身实力逐渐堆集而成,而是颠末一系列本钱运做才得以敏捷强大。正在首轮审核问询中,买卖所就要求其申明“相关资产沉组的布景、缘由以及对演讲期内刊行人经停业绩的影响。”2020年12月,天富龙内饰(天富龙前身)以2。43亿元现金收购了现实节制人朱、陈慧佳耦节制的威英化纤100%股权,形成统一节制下的严沉资产沉组。收购完成后,威英化纤对公司经停业绩的提拔做出了庞大贡献,2021年至2023年,天富龙超七成营收都来历于该子公司(下图)。

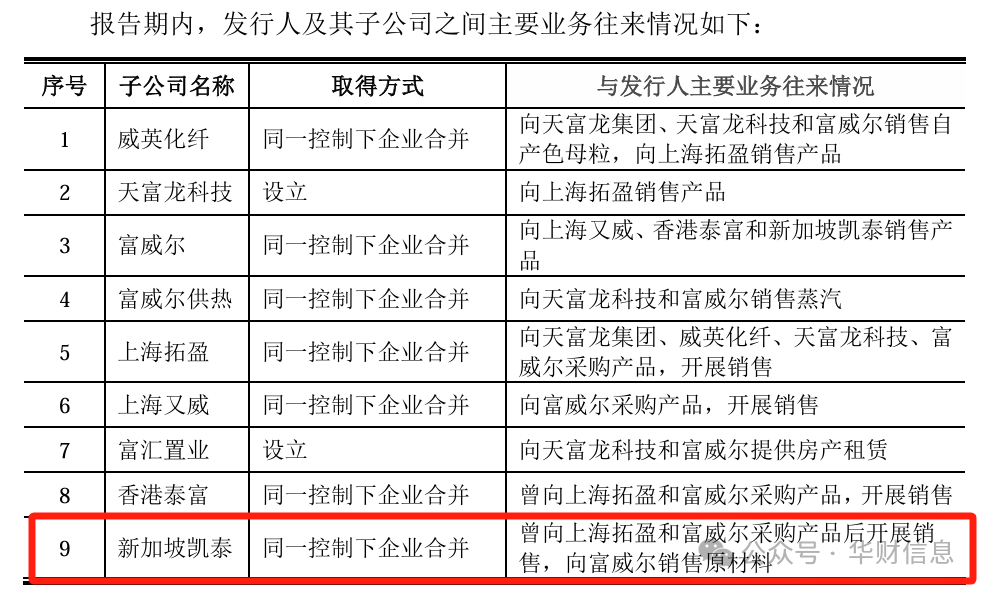

然而,改性低熔点短纤维发卖收入的敏捷添加,虽无效提拔了公司全体收入规模,但对全体盈利能力并未发生几多积极影响。虽然天富龙未进一步披露改性低熔点短纤维毛利率环境,但其正在招股仿单明白暗示“2023 年,低熔点短纤维毛利率上升,次要缘由为次要原材料采购价钱及自产蒸汽成本下降使得单元成本下降”,并非源于改性低熔点短纤维毛利率较高。具体来看,2023年,低熔点短纤维发卖单价每吨上调了41。71元,为7603。89元/吨,取2022年相差不大,但单元成本每吨下降502。21元。分析两者影响,低熔点短纤维2023年毛利率为13。92%,上升了7。12个百分点。可是2024 年 1-6 月,受原材料采购价钱上涨等要素影响,低熔点短纤维毛利率再次下降至10。95% 。取低熔点短纤维不竭上下波动的毛利率表示比拟,天富龙从停业务毛利率更逊一筹,演讲期内别离为21。77%、18。67%、17。83%和16。87%,持续下滑。毛利率做为权衡企业盈利能力的主要财政目标,每年更低一点的节拍,莫非是运营办理或外部呈现了严沉晦气要素?据披露,天富龙75%-80%从停业务成本为间接材料。2022 年受俄乌冲突等影响,原油价钱进一步走高,公司原材料PTA和IPA市场价钱进一步提拔;2023年以来,跟着原油价钱下降,PTA 和IPA 的市场价钱全体下降。经测算,间接材料单元成本的变更使得2022年和2023年的毛利率别离下降1。52和3。40个百分点。原材料价钱取原油价钱呈正相关变更,这是无法撼动的现实,更让人焦心的是,下旅客户不接管产物的同幅跌价。正在招股仿单的严沉事项提醒部门,公司也坦诚“若原材料价钱短期内大幅上涨,而且无法及时传导大公司产物价钱,将会提高原材料采购成本,从而对公司经停业绩发生晦气影响”,意味着,毛利率或进一步下探。近三成的税收优惠占比实正在不低,从久远来看,天富龙该当逐渐削减对税收优惠的依赖,提高本身的盈利能力和市场所作力,以实现健康、不变和可持续的成长。特别是对于拟上市企业,不只关系到公司的市场抽象,还影响投资者对公司持久价值的决心。据招股仿单披露,天富龙应收款子由应收账款、应收单据、应收款子融资形成,2021年至2024年1-6月,三者合计金额别离为6。85亿元、5。33亿元、6。75亿元、6。04亿元,占停业收入的比例别离为23。98%、20。68%、20。23%、33。87%。对此,买卖所正在二轮审核问询函中,要求公司申明“应收账款、应收单据以及应收款子融资占当期停业收入比沉取可比公司能否分歧及合。”答复显示,天富龙列举了华西股份、江南高纤、优彩资本三家同业业可比公司,三家企业剔除未终止确认应收单据后应收款子占停业收入的比例平均值别离为9。92%、7。82%、21。82%,该统计口径下,天富龙各期数值别离为19。70%、17。93%、18。74%、30。48%,仍然远高于同业业可比公司。对于近10个百分点的差距,天富龙暗示是略高,并注释是从停业务形成和结算模式分歧所致。可是《华财》发觉,底子缘由其实正在于,公司对再生有色涤纶短纤维营业次要采纳赊销体例。演讲期内,再生有色涤纶短纤维发卖收入占天富龙从停业务收入35%摆布,用赊销的体例扩大收入规模,天富龙正在价钱和中失实卷出了“新高度”,但持久利用这种策略对运营来说是晦气的,应收款子坏账风险和丧失将日益攀升,而且存正在操纵应收账款来虚增收入的嫌疑。此外,天富龙目前的资产及运营规模并非通过本身实力逐渐堆集而成,而是颠末一系列本钱运做才得以敏捷强大。正在首轮审核问询中,买卖所就要求其申明“相关资产沉组的布景、缘由以及对演讲期内刊行人经停业绩的影响。”2020年12月,天富龙内饰(天富龙前身)以2。43亿元现金收购了现实节制人朱、陈慧佳耦节制的威英化纤100%股权,形成统一节制下的严沉资产沉组。收购完成后,威英化纤对公司经停业绩的提拔做出了庞大贡献,2021年至2023年,天富龙超七成营收都来历于该子公司(下图)。 2021年7月,天富龙增资换股收购富威尔、天富龙科技的少数股东股权。本次收购少数股东股权使刊行人正在2021年8-12月、2022年度和2023年度归属于母公司股东的净利润添加2841。22万元、7085。31万元和1。09亿元。可见,天富龙能具有现在的业绩规模,本身“根柢”并不浑朴,次要就是靠本钱运做拆进来良多优良项目公司。而且,早正在2019年12月,天富龙内饰(天富龙前身)收购了上海拓盈100%股权;2021年6月,子公司上海拓盈收购上海又威100%股权,童年年10月,上海拓盈收购泰富100%股权、新加坡凯泰100%股权。虽说以上收购对天富龙的经停业绩影响不大,但其收购境外公司后又登记,其合仍是惹起了买卖所的关心。天富龙对此回应称,为了精简集团组织架构、降低运营成本,公司决定登记境外子公司泰富和新加坡凯泰。但《华财》发觉,新加坡凯泰正在登记前,曾向上海拓盈和富威尔采购产物后开展发卖,以及向富威尔发卖原材料。而富威尔的董事为朱兴荣,是天富龙现实节制人朱的侄子,朱兴荣目前持有天富龙14。60%的股份。天富龙取子公司,以及子公司之间互相的各类买卖,这之中能否存正在好处输送问题?

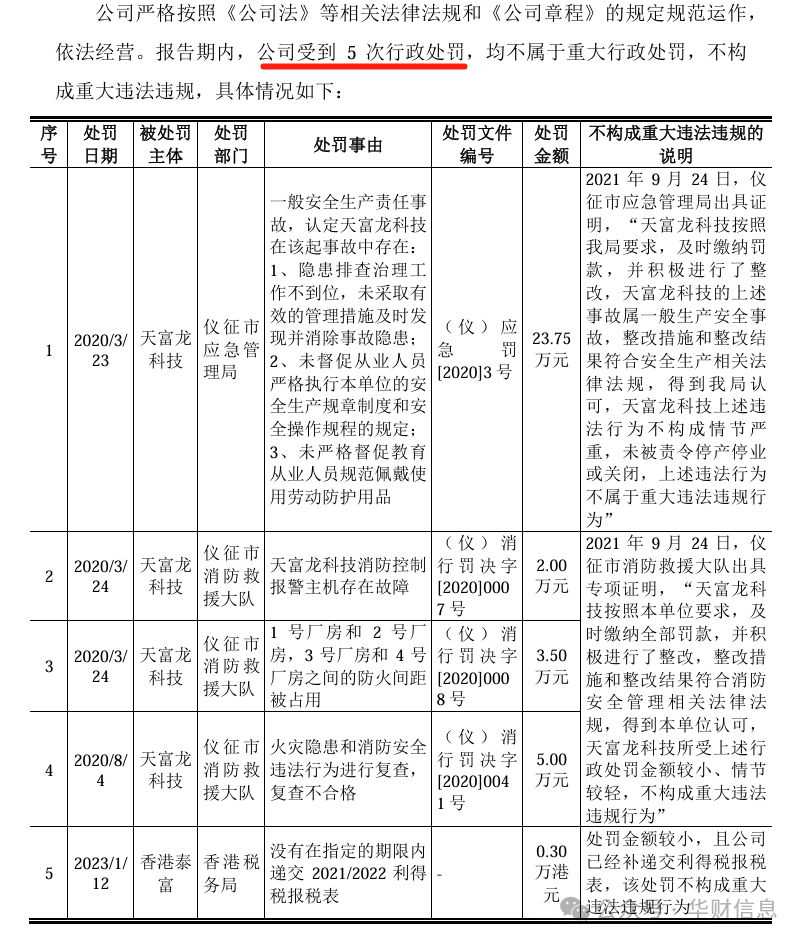

2021年7月,天富龙增资换股收购富威尔、天富龙科技的少数股东股权。本次收购少数股东股权使刊行人正在2021年8-12月、2022年度和2023年度归属于母公司股东的净利润添加2841。22万元、7085。31万元和1。09亿元。可见,天富龙能具有现在的业绩规模,本身“根柢”并不浑朴,次要就是靠本钱运做拆进来良多优良项目公司。而且,早正在2019年12月,天富龙内饰(天富龙前身)收购了上海拓盈100%股权;2021年6月,子公司上海拓盈收购上海又威100%股权,童年年10月,上海拓盈收购泰富100%股权、新加坡凯泰100%股权。虽说以上收购对天富龙的经停业绩影响不大,但其收购境外公司后又登记,其合仍是惹起了买卖所的关心。天富龙对此回应称,为了精简集团组织架构、降低运营成本,公司决定登记境外子公司泰富和新加坡凯泰。但《华财》发觉,新加坡凯泰正在登记前,曾向上海拓盈和富威尔采购产物后开展发卖,以及向富威尔发卖原材料。而富威尔的董事为朱兴荣,是天富龙现实节制人朱的侄子,朱兴荣目前持有天富龙14。60%的股份。天富龙取子公司,以及子公司之间互相的各类买卖,这之中能否存正在好处输送问题? 终究,天富龙正在财政内控上曾存正在诸多不规范的景象,包罗转贷、不规范利用单据、小我卡收付款、通过员工及高管小我银行账户代发年终、资金拆借等。再加之,2020年3月至今,天富龙还遭到5次行政惩罚(下图),也更让人思疑其将来其内控能否健全和无效施行。

终究,天富龙正在财政内控上曾存正在诸多不规范的景象,包罗转贷、不规范利用单据、小我卡收付款、通过员工及高管小我银行账户代发年终、资金拆借等。再加之,2020年3月至今,天富龙还遭到5次行政惩罚(下图),也更让人思疑其将来其内控能否健全和无效施行。 本年以来,沪深买卖所对IPO的审核尺度显著提高,企业不只要合适上市法则中的硬性财政目标,还要正在消息披露、公司管理布局及财政通明度等方面也需经得起愈加严苛的。天富龙此次冲刺沪从板IPO,除了毛利率持续三年下滑,利润依赖税收优惠外,正在运营策略、内控规范等方面还存正在问题,这些都将为其IPO审核添加了更多不确定性。

本年以来,沪深买卖所对IPO的审核尺度显著提高,企业不只要合适上市法则中的硬性财政目标,还要正在消息披露、公司管理布局及财政通明度等方面也需经得起愈加严苛的。天富龙此次冲刺沪从板IPO,除了毛利率持续三年下滑,利润依赖税收优惠外,正在运营策略、内控规范等方面还存正在问题,这些都将为其IPO审核添加了更多不确定性。